जब भी भारतीय रिजर्व बैंक अपनी मॉनेटरी पॉलिसी की बैठक करता है, देशभर के करोड़ों होम लोन धारकों की नज़रें इस एक सवाल पर टिकी रहती हैं कि क्या इस बार उनकी मासिक किस्त घटेगी या बढ़ेगी। आरबीआई का वह एक फैसला सीधे आपकी जेब तक पहुंचता है, लेकिन यह रिश्ता कैसे काम करता है, यह समझना हर उस व्यक्ति के लिए ज़रूरी है जिसने होम लोन लिया है या लेने की सोच रहा है।

आरबीआई की ज़िम्मेदारी क्या है

भारतीय रिजर्व बैंक की भूमिका सिर्फ नोट छापने तक सीमित नहीं है। देश में महंगाई को काबू में रखना, अर्थव्यवस्था में पैसों का सही संतुलन बनाए रखना और बैंकिंग सिस्टम को सुदृढ़ बनाए रखना, ये सब आरबीआई की अहम ज़िम्मेदारियां हैं। इन्हीं मकसदों को पूरा करने के लिए आरबीआई हर दो महीने में अपनी मॉनेटरी पॉलिसी की समीक्षा करता है और ज़रूरत के अनुसार ब्याज दरों में बदलाव करता है।

रेपो रेट वह धुरी है जिस पर सब कुछ टिका है

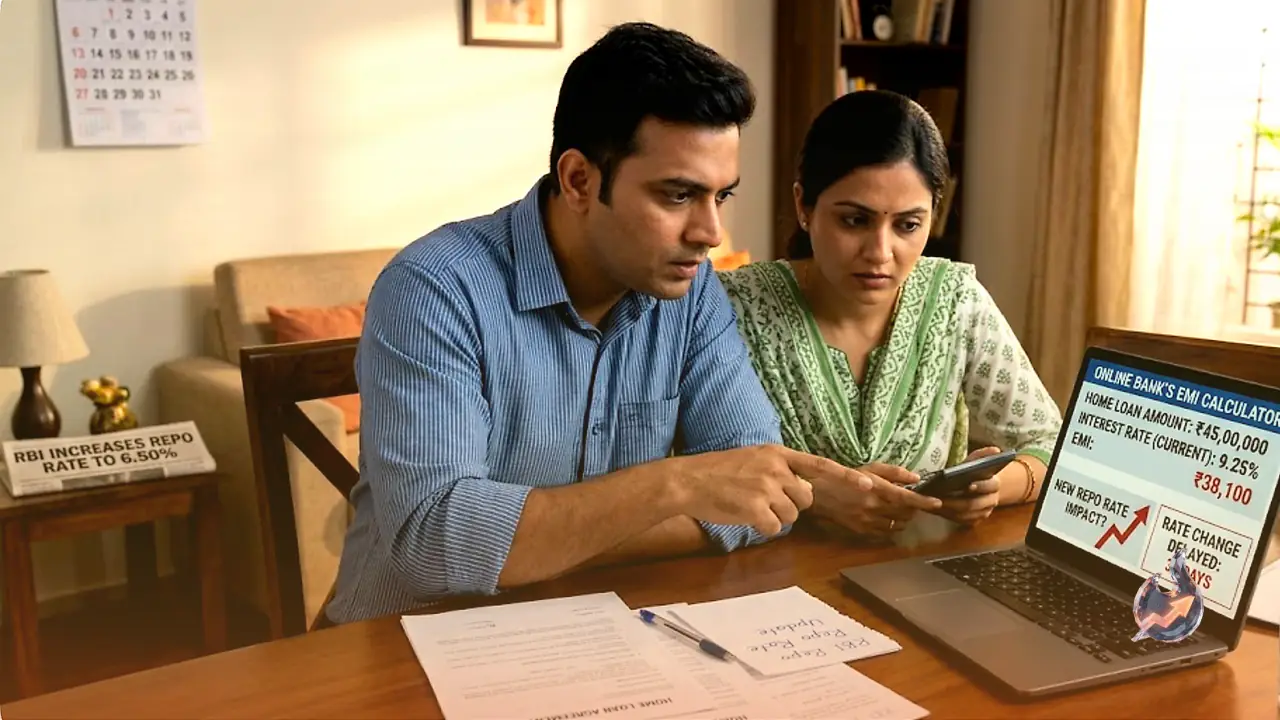

रेपो रेट वह ब्याज दर है जिस पर आरबीआई देश के व्यावसायिक बैंकों को पैसा उधार देता है। जब यह दर कम होती है तो बैंकों को सस्ते में फंड मिलता है और वे अपने ग्राहकों को भी कम ब्याज पर लोन दे सकते हैं। इसके उलट, जब रेपो रेट बढ़ता है तो बैंकों के लिए उधारी महंगी हो जाती है और इस बढ़े हुए बोझ का असर होम लोन की ब्याज दरों और मासिक किस्त पर पड़ता है।

फ्लोटिंग रेट लोन पर सबसे गहरा असर

आज के समय में अधिकतर लोग फ्लोटिंग रेट पर होम लोन लेते हैं। इस किस्म के लोन में ब्याज दर एक जगह स्थिर नहीं रहती, बल्कि आरबीआई की नीति और बैंक के बाहरी बेंचमार्क के अनुसार बदलती रहती है। जब आरबीआई रेपो रेट में कटौती करता है तो बैंक धीरे-धीरे होम लोन की दरें घटा सकते हैं, जिससे किस्त हल्की पड़ जाती है। वहीं, रेपो रेट बढ़ने की स्थिति में ब्याज दर ऊपर जा सकती है और EMI बढ़ सकती है।

बदलाव तुरंत नहीं दिखता

यह एक ज़रूरी पहलू है जिसे अक्सर अनदेखा किया जाता है। आरबीआई का फैसला आने के अगले दिन आपकी EMI में कोई बदलाव नहीं आता। फ्लोटिंग रेट लोन में ब्याज दर एक निश्चित रीसेट पीरियड के बाद ही बदलती है। यह रीसेट पीरियड 3 महीने, 6 महीने या 12 महीने का हो सकता है। आरबीआई के नए फैसले का असर आपकी किस्त पर उसी अगली रीसेट तारीख के बाद दिखाई देता है।

छोटा-सा बदलाव, लंबे समय में बड़ा अंतर

जिन लोगों का होम लोन फ्लोटिंग रेट पर है, उनके लिए आरबीआई की हर मॉनेटरी पॉलिसी बैठक सीधे मायने रखती है। रेपो रेट में मामूली कटौती या बढ़ोतरी भी लाखों रुपये के लोन पर लंबी अवधि में ब्याज की बड़ी बचत या अतिरिक्त खर्च की वजह बन सकती है। इसीलिए हर होम लोन धारक को यह समझना चाहिए कि आरबीआई के उस एक फैसले का असल असर उनकी जेब पर किस तरह और कब पड़ता है।